表1:2014年大北農、海大、金新農、唐人神及正邦盈利情況 單位:元

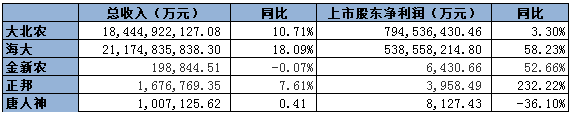

目前公布2014年業績的上市飼料企業分別是:大北農集團、海大集團、正邦科技、唐人神及金新農。盡管去年畜牧飼料行業不景氣,但部分飼料企業仍舊表現不俗。海大率先披露年報,總收入增長18.09%,上市股東凈利潤增長58.23%的驚艷業績,著實令人驚訝。另外三家企業的年度業績均出現不同程度增長。盡管唐人神凈利潤8127萬噸,但同比增長幅度出現大幅縮水,歸咎其原因是生豬價格持續低迷,出現行業性養殖虧損,受此不利影響公司種豬產業出現較大虧損。

一、大北農:最具潛力的“績優股”

公司實現營業總收入1,844,492.21萬元,比上年同期增長10.71%;營業利潤91,303.10萬元,比上年同期下降1.73%;利潤總額97,535.54萬元,比上年同期增長0.42%;歸屬于上市公司股東的凈利潤79,453.64萬元,比上年同期增長3.30%。

詳細的年度報告并未給出,但從大北農去年的整體發展情況來看業績向好空間猶在。就飼料業務來看,前三季度大北農飼料毛利達到20%以上,領先整個上市飼料企業。此外,進軍水產飼料市場也成為大北農一大發展方向,并計劃在2017年將飼料銷量推向近80萬噸的規模。智慧大北農2.0版即將向行業外部全面開放,公司將轉型為農業互聯網平臺運營商。綜合來看,隨著飼料行業整體的好轉加之公司對費用的控制,未來幾年公司的利潤將出現較大幅度增長,而公司估值將隨公司智慧大北農戰略的實施逐步提升。

二、海大:2014年王者歸來

2014年公司實現營業收入2,117,483.58萬元,同比增長18.09%;利潤總額及歸屬于上市公司股東的凈利潤分別為71,474.90萬元、53,855.82萬元,分別同比增長68.93%、58.23%。

業績變動的主要原因有:公司畜禽、水產飼料盈利能力全面提升,毛利率有較大增長,主要源于公司“研發、采購和服務”三位一體的有機結合,更能為養殖戶增加效益,公司的核心競爭力得到進一步加強。公司在內部通過對企業資源管理軟件的有效應用,優化管理流程及考核體系,進一步促進公司營運效率及管理效率的提高;以往年度新增的產能、人員等投資逐步發揮效用,有效控制了生產成本及銷售、管理、財務等費用,提高了公司的盈利能力。綜合來看,公司是依托在技術、采購、服務、管理等各面的優勢,在行業總體行情不佳的形勢下,實現收入、利潤同步增長。

三、正邦科技:2014年度實現扭虧為盈

公司實現營業總收入1,676,769.35萬元,比 2013年增長7.61%;營業利潤4,318.92萬元、利潤總額5,749.65萬元、歸屬于上市公司股東的凈利潤3,958.49萬元分別比2013年增加8,567.57萬元、6,748.70萬元、6,952.41萬元。

報告期內業績上升,主要原因是:2014年出售下屬子公司山東和康源生物育種有限公司股權,產生投資收益增加歸屬于母公司所有者的凈利潤12,788.91萬元。

四、金新農:2014年公司利潤驚艷

2014年公司營業總收入198,844.51萬元,較去年同期下降0.07 %;營業利潤7,897.66萬元,較去年同期增長84.53%;利潤總額 8,055.67萬元,較去年同期增長60.70%;歸屬于上市公司股東的凈利潤6,430.66萬元,較去年同期增加52.66 %

公司營業利潤、利潤總額、凈利潤較上年同期相比增長幅度較大的主要原因有:首先,在大宗商品玉米和豆粕價格梯級下行,以及下游養殖行情不振的背景下,公司通過聚焦客戶,加大了客戶服務力度,深化客戶戰略結構調整;優化公司產品體系使得綜合毛利率得到提升,雖然總體收入和上期大致持平,但銷量比上期有一定程度增長;其次,公司在內部優化管理流程及考核體系,進一步促進公司營運效率及管理效率的提高;再次,以往年度建設項目投資實現較大幅度盈利, 從而提高了公司的整體盈利水平。

五:唐人神:豬市低迷 公司利潤大幅縮水

公司2014年度(合并報表)實現營業總收入1,007,125.62萬元,較上年同期增長41.40%;實現營業利潤18,774.13萬元,較上年同期增長77.43%;實現利潤總額18,835.16萬元,較上年同期增長16.76%,主要原因是:山東和美集團有限公司并表;2014年,公司飼料產業持續提升內部管理效率,成本管控取得初步進展,毛利率較上期有所提升,盈利能力進一步增強。

報告期內,公司2014年度(合并報表)實現歸屬于上市公司股東的凈利潤8,127.43萬元,較上年同期下降36.10%,主要原因是:報告期內生豬價格持續低迷,出現行業性養殖虧損,受此不利影響公司種豬產業出現較大虧損;同時公司新建廠投入運營,生產規模擴大,各項成本費用有所增加;報告期內,公司非經常性損益對凈利潤的影響金額為232.24萬元,較上年同期減少5,072.61萬元。